Les composants des soldes intermédiaires de gestion

La production de l’exercice

La production de l’exercice mesure l’activité des entreprises qui produisent, comme les activités industrielles ou de construction par exemple.

Production de l’exercice = Production vendue +/- Production stockée + Production immobilisée.

La marge commerciale

La marge commerciale mesure la capacité de l’entreprise à dégager des profits sur la revente de marchandises. Lorsqu’on la divise par le chiffre d’affaires hors taxes, on obtient un taux de marge qui permet de se comparer aux concurrents du même secteur.

Marge commerciale = Ventes de marchandises – Coût d’achat des marchandises vendues (achats de marchandises +/- Variation de stocks de marchandises).

La valeur ajoutée (VA)

La valeur ajoutée mesure la richesse brute créée par l’entreprise. Cette valeur va permettre de rémunérer les différents acteurs ayant contribué à la production : le personnel, l’Etat et les apporteurs de capitaux (banques et actionnaires). L’excédent sera conservé par l’entreprise elle-même pour financer ses futurs projets.

Valeur ajoutée = Marge commerciale + Production de l’exercice – Consommations de l’exercice en provenance de tiers.

L’excédent brut d’exploitation (EBE)

L’excédent brut d’exploitation permet à l’entreprise de se financer, de rémunérer ses apporteurs de capitaux (banques et actionnaires) et de faire face à l’impôt sur les bénéfices. C’est le flux potentiel de trésorerie généré par l’exploitation de l’entreprise.

Excédent brut d’exploitation = Valeur Ajoutée de l’entreprise + Subventions d’exploitation – Impôts, taxes et versements assimilés – Charges de personnel.

Le résultat d’exploitation (RE)

Le résultat d’exploitation mesure la capacité de l’entreprise à dégager des ressources du fait de son activité en général. Il ne prend pas en compte les éléments financiers (modalités de financement de l’activité) ni les éléments exceptionnels.

Résultat d’exploitation = Excédent Brut d’Exploitation + Reprises sur provisions d’exploitation + Autres produits d’exploitation – Dotation aux amortissements et provisions – Autres charges d’exploitation.

Le résultat financier

Le résultat financier permet de mesurer l’impact de la politique de financement (poids des charges d’intérêts sur le résultat).

Résultat financier = Produits financiers – Charges financières.

Le résultat courant avant impôt

Le résultat courant avant impôt correspond au résultat courant en tenant compte du résultat financier.

Résultat courant avant impôt = Résultat d’exploitation +/- Résultat financier.

Le résultat exceptionnel

Le résultat exceptionnel reprend l’ensemble des opérations ayant un caractère exceptionnel et non récurrent, c’est-à-dire non inhérentes à l’activité de l’entreprise.

Résultat exceptionnel = Produits Exceptionnels – Charges Exceptionnelles.

Le résultat de l’exercice

C’est le résultat net, après impact des sources de financement (charges d’intérêts sur endettement), de la participation des salariés et de l’impôt sur les bénéfices.

Résultat de l’exercice = Résultat courant avant impôt +/- Résultat exceptionnel – Impôt sur les bénéfices – Participation des salariés.

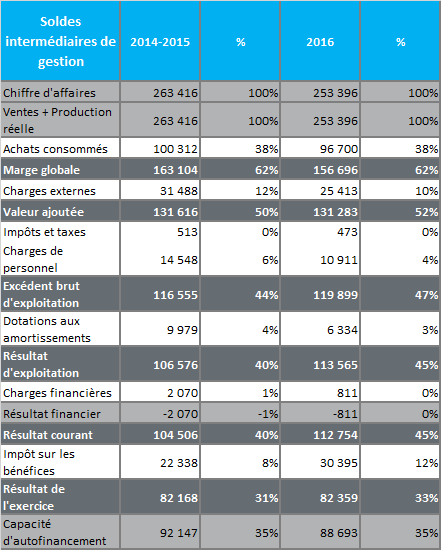

Exemple de soldes intermédiaires de gestion

Voici un exemple de tableau des soldes intermédiaires de gestion :

A lire également sur Godaz

Aucun commentaire:

Enregistrer un commentaire

Remarque : Seul un membre de ce blog est autorisé à enregistrer un commentaire.